| 产业网首页 | 中指研究院 | CREIS中指数据 | 在线报告 | 土地 | 住宅 | 写字楼 | 地产培训 | 企业研究 |

|

| 4月14日和17日出台的措施力度空前,对全国房地产市场,尤其是房价上涨过快的部分房地产市场活跃的城市将产生非常严重的影响。国务院4月14日新措施提出对贷款购买第二套住房的家庭,首付款比例不得低于50%,贷款利率不得低于基准利率的1.1倍;对贷款购买第三套及以上住房的,则大幅度提高首付款比例和利率水平;在4月14日措施的基础上,国务院4月17日又提出在部分地区,根据实际情况可暂停发放第三套及以上住房贷款、暂停非居民住房贷款和限定购房套数等更为严厉的措施。我们认为这一系列新措施出台的密集程度和严厉程度都是空前的,远远超过2007年的房地产市场调控。 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

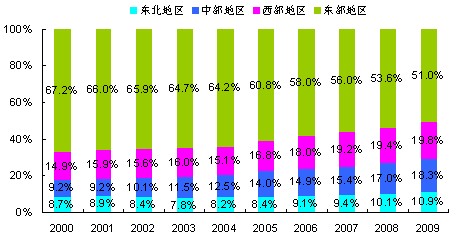

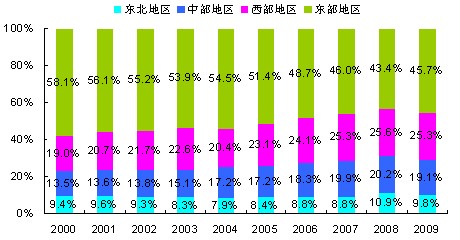

从实际资金的影响层面来看,如果仅考虑新措施中对二套及以上住房贷款首付和利率的提高(即4月14日措施),根据我们的测算,该措施只对房地产市场中10%-15%(或更少)的需求产生直接影响;但4月17日提出的两个暂停和一个限定已经变相采用行政手段封死投机性购房的所有空间,初步估算,在一线城市这一系列措施短期内将直接影响50%以上的购房需求。 从具体区域来看,房地产新措施主要针对房价过快上涨的城市,这些城市主要集中在北京、上海、广州、深圳等东部发达地区,而无论是房地产开发投资额还是商品房销售面积,东部地区均占据了全国房地产市场的半壁江山,从新措施出台的短短几天来看,市场热度速降,许多房地产投机行为得到遏制,可见新措施的实施效果十分明显。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

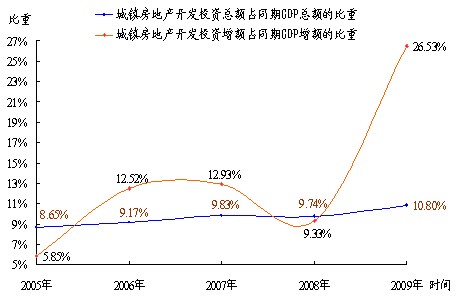

国务院新措施在严厉调控房地产市场的同时,需防止打击面过广,谨防出现房地产业“硬着陆”,影响国民经济全局发展。 4月14日和17日的国务院新措施着力点在于通过打击炒房来遏制部分城市房价的过快上涨,而非打压房地产。在国内外经济形势依然非常复杂的情况下,我们认为房地产业的发展直接关系着经济增长“保八”是否能顺利实现以及地方政府财政收入的多少,在国民经济中的分量举足轻重,根据房地产业中长期发展动态模型测算,2009年房地产开发投资直接拉动GDP增长1.12%,与上下游产业间接拉动GDP增长3%。因而国务院新措施需要避免打击面扩大化,谨防出现房地产市场“硬着陆”,影响国民经济全局发展。 |

|

|

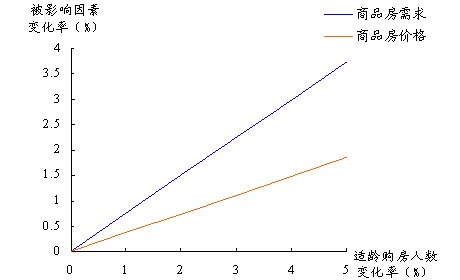

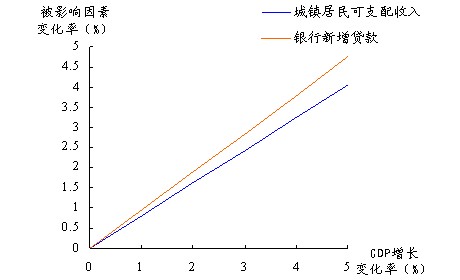

我们认为经济增长,城市化进程加速和人口红利存在等长期因素决定了房地产市场的需求依然存在,我们仍然需要通过加大供给来满足不断增长的房屋需求。 房地产业中长期发展动态模型的结果显示人口因素是影响房地产市场的核心因素,适龄购房人数每增加1%,将增加0.75%的商品房需求,且导致房价将上涨0.37%;同时GDP增长是房地产需求和供给的原生动力,GDP增长通过直接决定居民可支配收入(0.81%)和银行贷款(0.64%),进而影响了商品房的需求和供给。我们认为未来十年中国经济还将保持快速增长,适龄购房人口数将不断增加,因此了房地产市场的需求依然存在,并且稳定增长,在此背景下我们仍然需要通过加大供给来满足不断增长的房屋需求 |

|

|

||||||

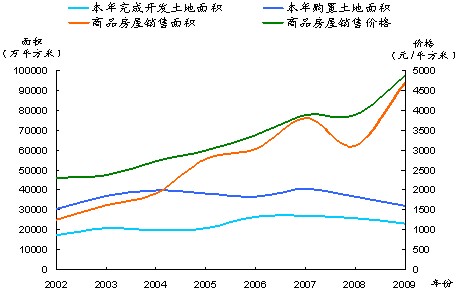

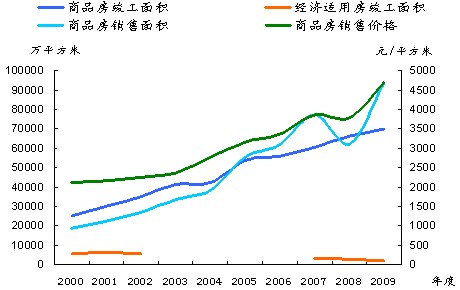

由此可见,国务院新政所提出的在提高土地供给的基础上,增加住房有效供给和加快保障性住房建设是解决房价过快上涨的根本之道,否则难逃越调越涨的怪圈。房地产业中长期发展动态模型也显示政府政策对房地产市场的影响主要体现在商品房的供给端,而对商品房的需求端影响并不显著,因而政府需要通过增加住房供给来对房地产市场进行有效调控。 全国土地供给与商品房销售面积、销售价格的走势图显示由于土地供给面积和商品房销售面积之间的背离增大,商品房价格一路走高,全国商品房竣工面积和销售面积走势图也清晰显示除2008年外,商品房销售面积增速一直高于商品房竣工面积,商品房实际供给不足,进而推高房价。 |

|||||||

|

|

||||||

在关注政府加大供给新措施的同时,更需要注重政策的落实。从历史上看,加大供给,尤其是加大保障性住房供给的措施大多难以落实到位。比如2009年各地政府先后公布了当地的保障性住房建设计划,规模大大超过往年水平,但全国人大2009年10月28日发布的《关于保障性住房建设项目实施情况的调研报告》显示,截至8月底,保障性住房建设完成投资394.9亿元,完成率仅为23.6%。一些地方由于配套资金不到位和征地、拆迁等前期工作准备不足,可能难以完成当年的建设计划。国家统计局公布的2000-2009年经济适用房数据同样显示,经济适用房的竣工面积自2001年达到高点后,一直呈下降趋势,而在此期间国家曾多次强调要加强保障性住房的供应,而实际效果却大打折扣。 因此,我们认为只有关注影响房地产市场的长期因素,只有在提高土地供给基础上,增加住房有效供给和加快保障性住房建设才能满足不断增长的房屋需求,进而实现房地产市场真正的健康发展。 |

|||||||

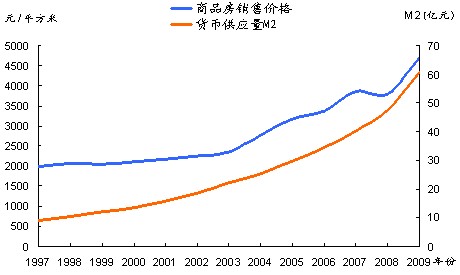

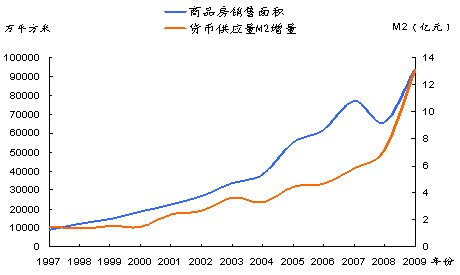

尽管模型显示适度宽松的货币政策仍将继续推动房价上行,但国务院新措施已在一定程度上封堵了货币供应和房地产贷款效应的释放空间。 如果实体经济无法依靠新增实际供给来完全消化新增的货币供应量的话,将带来包括商品房价格在内的资产价格的上涨,也就是通常意义上的通货膨胀。从商品房销售价格和M2两者的关系来看,除了2008年以外,两者之间的走势大体趋同。央行2010年工作会议提出保持货币政策的连续性和稳定性,继续实施适度宽松的货币政策,预计2010年的M2增长率为17%,房地产中长期发展动态模型显示,在正常情况下,M2的增加将增大11.5%的商品房需求,并导致商品房价格上涨5.9%。 但国务院的一系列新措施,尤其是暂停发放第三套及以上住房贷款、暂停非居民住房贷款和限定购房套数等措施在实质上已经在一定程度上封堵了货币供应和房地产贷款效应的释放空间,无论是投资投机性需求还是改善性需求都很难通过银行贷款(甚至全款)购买第二套及以上商品房,在这种情况下,房地产市场的资金面已经严重紧缩,政策的货币供应量和银行贷款投放对商品房价格的推动机制已不通畅,房价的上涨将受到抑制。 |

|

|

|||||||||||||||

|

||||||||||||||||

| 相关新闻 |

|

|

||||||||||||||||||||||||||||||||||||||||||||||

版权声明:以上内容由中指研究院、中国房地产动态政策设计研究组研究撰写。如需转载或了解更加详细的资讯请与中指研究院联系。如发现非法刊登转载,我们将依法追究其法律责任。联系电话:010-59306933 |

| 数据背景 |

|

中指研究院:是目前中国的房地产专业研究机构,依托房天下100多个城市建立了中国信息全的房地产专业数据库,长期致力于房地产市场研究,其运营的中房指数系统被誉为中国房地产市场的“晴雨表”和引导投资置业的“风向标”;其运营的北京中指信息技术研究院中国房地产TOP10研究组发布的中国房地产企业系列研究成果,已成为评判房地产企业经营实力及行业地位的重要标准。 |

|

中房指数系统数据库:中指研究院数据信息中心依托遍布全国的分析师实地调查和房天下平台长期跟踪监测,掌握了大量一手数据,建立了目前中国历时长、信息全的房地产专业数据库。数据库囊括了房地产企业、项目、交易、开发、指数、政策、规划、营销、金融等多个方面,汇集了近20年来中国及35个大中城市的开发经营数据和近10年来中国40多个城市的房地产交易数据,同时收集了8万个住宅项目、3万余宗土地和近1万栋写字楼物业的600多个指标共5000余万条详细信息。 |

| 更多报告 |

| 制作/编辑:韦巧珍 苗苗 产业网出品 |